logo 轉(zhuǎn)曲.png)

橋梁﹒紐帶﹒匯集﹒分享

時(shí)間:2024-07-25 16:09

存量市場(chǎng)是當(dāng)前零售行業(yè)的共識(shí),對(duì)于大中型線下零售企業(yè),我們真正面臨怎樣的市場(chǎng)?

一、大型零售企業(yè)營(yíng)收和凈利持續(xù)下降

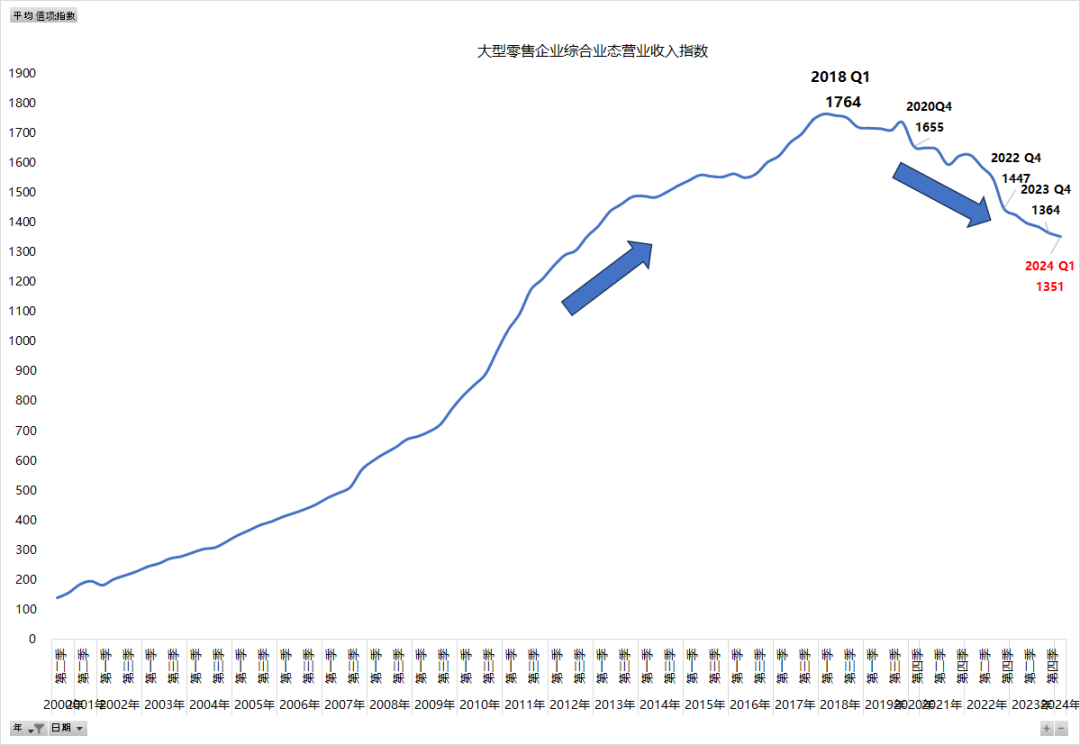

中國(guó)百貨商業(yè)協(xié)會(huì)從2023年初開(kāi)始編制“大型零售企業(yè)發(fā)展指數(shù)”,采用類似上證指數(shù)的編制規(guī)則,將上市零售企業(yè)的營(yíng)業(yè)收入和凈利潤(rùn)指標(biāo)指數(shù)化,以聚焦和反應(yīng)大型零售企業(yè)的真實(shí)發(fā)展情況,目前符合要求的上市公司樣本一共56家,指數(shù)分為“大型零售企業(yè)營(yíng)業(yè)收入指數(shù)”和“大型零售企業(yè)凈利潤(rùn)指數(shù)”。

“大型零售企業(yè)營(yíng)業(yè)收入指數(shù)” 數(shù)據(jù)顯示,2000年至今,大型零售企業(yè)的營(yíng)業(yè)收入增長(zhǎng)趨勢(shì)分為兩個(gè)階段,第一階段是2018年一季度以前,總體呈現(xiàn)持續(xù)上升的態(tài)勢(shì);第二階段為2018年一季度后,整體呈現(xiàn)下行趨勢(shì)。

數(shù)據(jù)來(lái)源:中國(guó)百貨商業(yè)協(xié)會(huì)

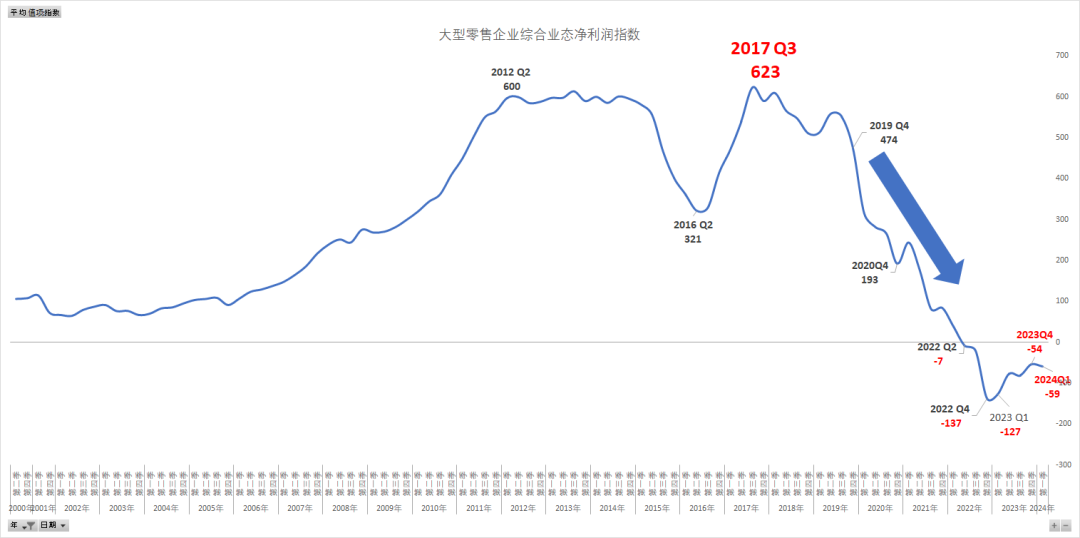

“大型零售企業(yè)凈利潤(rùn)指數(shù)” 顯示,大型零售企業(yè)作為一個(gè)整體,其凈利潤(rùn)見(jiàn)頂是在2017年第三季度,比營(yíng)業(yè)收入見(jiàn)頂早了半年,隨后進(jìn)入持續(xù)下降通道,受疫情影響,自2022年第二季度整體出現(xiàn)虧損以來(lái),虧損狀態(tài)持續(xù)至今,企業(yè)面臨較大的盈利挑戰(zhàn)。

數(shù)據(jù)上看,線下大型零售企業(yè)的下行趨勢(shì)從2018年已經(jīng)開(kāi)始,新冠疫情則更多的是加速趨勢(shì)的作用。

數(shù)據(jù)來(lái)源:中國(guó)百貨商業(yè)協(xié)會(huì)

二、電商競(jìng)爭(zhēng)格局大變

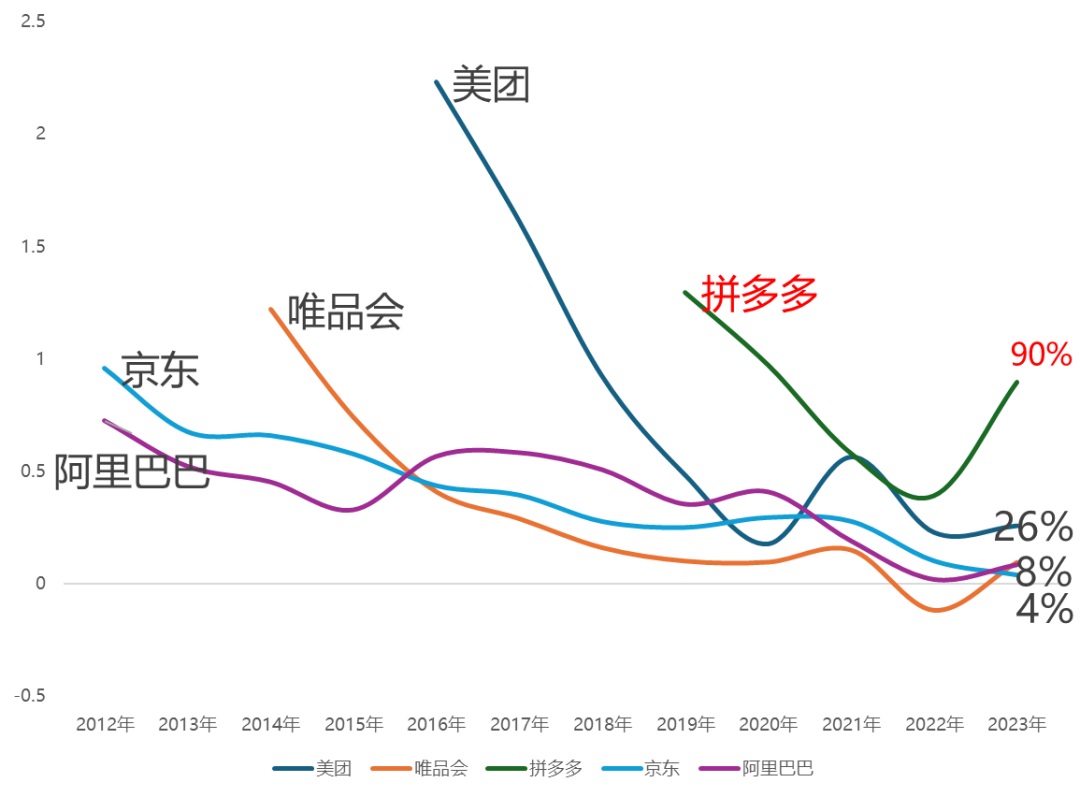

老牌的電商平臺(tái)也不好過(guò),京東、阿里營(yíng)業(yè)收入增速自2012年以來(lái)持續(xù)下降,到2023年,增速分別低至4%和8%,增速進(jìn)入個(gè)位數(shù)時(shí)代。唯品會(huì)也類似,營(yíng)業(yè)收入持續(xù)下降,2023年的增速降至9%。

數(shù)據(jù)來(lái)源:中國(guó)百貨商業(yè)協(xié)會(huì)根據(jù)企業(yè)年報(bào)及公開(kāi)數(shù)據(jù)整理

老牌電商營(yíng)業(yè)收入增速的下滑,市場(chǎng)主要被拼多多、美團(tuán)、以及以抖音、快手為主的直播電商替代。

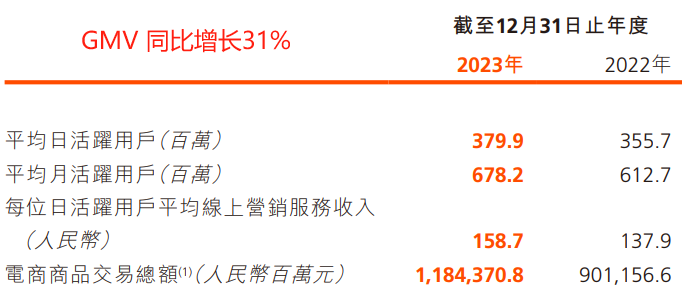

拼多多2023年的營(yíng)收增速為90%,美團(tuán)為26%。抖音的數(shù)據(jù)顯示,2023年全平臺(tái)GMV同比增長(zhǎng)超過(guò)80%,商城場(chǎng)景GMV同比增長(zhǎng)277%,外界估算其GMV大約在2.3-2.7萬(wàn)億之間。快手電商的年報(bào)數(shù)據(jù)顯示其2023年GMV為1.18萬(wàn)億,增速為31%,而同期京東的GMV為3.5萬(wàn)億左右,同比增長(zhǎng)僅2%。從GMV的絕對(duì)額和增速來(lái)看,直播電商事實(shí)上搶走了老牌電商市場(chǎng)份額。

數(shù)據(jù)來(lái)源:快手年報(bào)

三、居民消費(fèi)意愿減弱

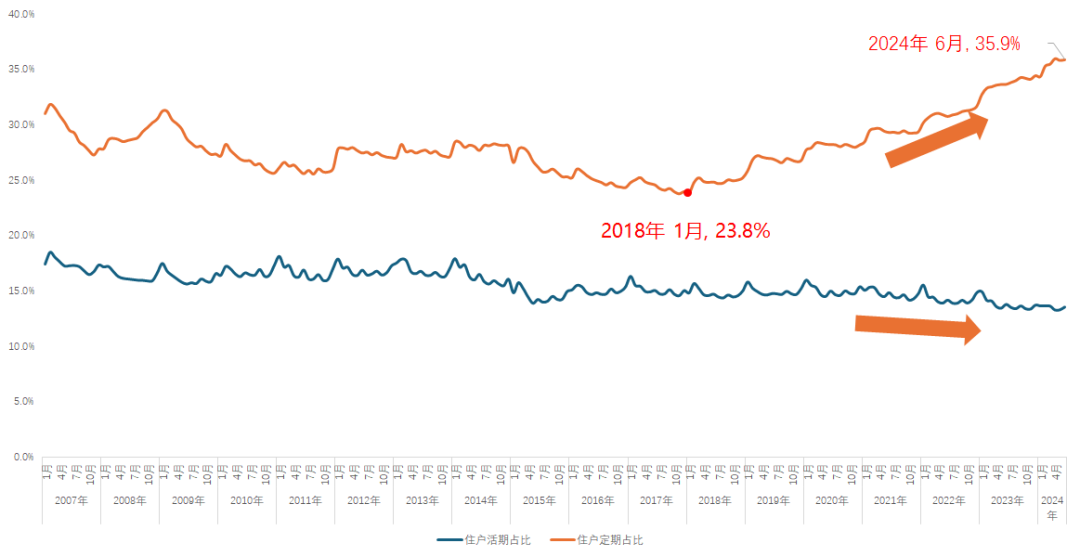

央行每個(gè)月會(huì)公布住戶存款數(shù)據(jù),住戶部門(mén)的活期存款及定期存款占總貨幣供應(yīng)量(M2)結(jié)構(gòu)來(lái)看,2018年1月以前,定期占M2占比總體上是下降趨勢(shì),2018年1月以后,呈現(xiàn)較為明顯的上升趨勢(shì),同期活期存款占M2的占比則呈現(xiàn)下降趨勢(shì)。這組數(shù)據(jù)說(shuō)明從2018年開(kāi)始,居民開(kāi)始傾向于儲(chǔ)蓄而不是消費(fèi)。

數(shù)據(jù)來(lái)源:中國(guó)百貨商業(yè)協(xié)會(huì)根據(jù)央行數(shù)據(jù)計(jì)算

消費(fèi)者信心指數(shù)也顯示,2022年4月以來(lái)持續(xù)在100以下,顯示消費(fèi)信心不足,消費(fèi)意愿減弱。

數(shù)據(jù)來(lái)源:國(guó)家統(tǒng)計(jì)局

四、線下大型零售企業(yè)面臨的市場(chǎng)

1、整體消費(fèi)需求減弱

居民消費(fèi)需求減弱是大家共同面臨的問(wèn)題,無(wú)論是電商平臺(tái)、直播、即時(shí)零售還是線下零售企業(yè),都面臨居民消費(fèi)需求持續(xù)減弱的挑戰(zhàn)。

2、渠道分流

隨著消費(fèi)渠道的多元化以及消費(fèi)偏好的變化,一部分消費(fèi)向線上電商平臺(tái)和直播電商、即時(shí)零售等渠道轉(zhuǎn)移。

綜合來(lái)看,線下的大型零售企業(yè)面臨的實(shí)際上是一個(gè)持續(xù)縮量的市場(chǎng)。

五、建議

零售市場(chǎng)的進(jìn)化大體分為三個(gè)階段:

第一階段是以經(jīng)營(yíng)商品為主,以規(guī)模化復(fù)制為目標(biāo)。

第二階段是差異化競(jìng)爭(zhēng)階段,以大眾客流經(jīng)營(yíng)為中心,按需求進(jìn)行功能劃分的復(fù)合型業(yè)態(tài)。

當(dāng)前進(jìn)入了第三階段,是以社群、圈層運(yùn)營(yíng)為特征的垂直差異化競(jìng)爭(zhēng),重點(diǎn)是流量的精細(xì)化運(yùn)營(yíng)。

2020年以來(lái),眾多以垂直差異化為特征的年輕力商業(yè)不斷涌現(xiàn),如上海TX淮海、深圳KK MALL、成都COSMO、深圳中洲灣、重慶方圓LIVE、朝外THE BOX等。

但是,在垂直差異化運(yùn)營(yíng)階段,需要理解越是垂直的領(lǐng)域,意味著越是小眾,市場(chǎng)容量有限,不適合大規(guī)模復(fù)制和推廣,對(duì)于大多數(shù)現(xiàn)存的企業(yè)而言,重點(diǎn)是以現(xiàn)有存量為基礎(chǔ),挖掘自身優(yōu)勢(shì),借助數(shù)字化工具,深度研究消費(fèi)者,進(jìn)行流量的精細(xì)化運(yùn)營(yíng)。

掃碼報(bào)名

關(guān)注公眾號(hào)

關(guān)注抖音

關(guān)注微博