logo 轉(zhuǎn)曲.png)

橋梁﹒紐帶﹒匯集﹒分享

時(shí)間:2022-07-18 17:00 作者:CCAGM

中國(guó)百貨商業(yè)協(xié)會(huì)系統(tǒng)需求研究項(xiàng)目組

2022年7月

目錄

序…………………………………………1

一、基本情況……………………………2

二、前臺(tái)系統(tǒng)……………………………3

三、中臺(tái)系統(tǒng)……………………………8

四、后臺(tái)支撐……………………………10

五、其它系統(tǒng)……………………………12

序

歷經(jīng)三年的疫情,線(xiàn)下實(shí)體為主的零售業(yè)所受影響巨大。出于提前觸達(dá)顧客、非到店或無(wú)接觸交易、供應(yīng)鏈優(yōu)化及零售運(yùn)營(yíng)效率提升等方面的需求,零售業(yè)數(shù)字化轉(zhuǎn)型的步伐呈現(xiàn)加快發(fā)展的趨勢(shì)。基于多樣化的業(yè)務(wù)和場(chǎng)景需要,數(shù)字化轉(zhuǎn)型具有實(shí)現(xiàn)全場(chǎng)景、全渠道、全鏈路的整體性系統(tǒng)需求。

從全行業(yè)來(lái)看,今天零售業(yè)數(shù)字化轉(zhuǎn)型的系統(tǒng)需求遠(yuǎn)遠(yuǎn)高于以往,需求多樣化的原因主要源于以下三個(gè)方面:

一是企業(yè)發(fā)展階段不同造成的多樣性。在數(shù)字化方面,有的企業(yè)相對(duì)激進(jìn),走在行業(yè)前列,線(xiàn)上銷(xiāo)售占比達(dá)到或超過(guò)20%;有的企業(yè)相對(duì)保守,線(xiàn)上銷(xiāo)售剛剛起步。這兩類(lèi)企業(yè)的對(duì)信息系統(tǒng)的需求差異很大。

二是業(yè)務(wù)不斷延展帶來(lái)的多樣性。從大的方面看,主要是線(xiàn)下向線(xiàn)上延伸,帶來(lái)系統(tǒng)功能需求的提升。在線(xiàn)下,也在延伸,如百貨業(yè)開(kāi)展自營(yíng)業(yè)務(wù)、與品牌商在供應(yīng)鏈上的深度合作、開(kāi)展專(zhuān)柜到家服務(wù)等,這些對(duì)信息系統(tǒng)都提出了新的要求。

三是百購(gòu)行業(yè)有更強(qiáng)的個(gè)性化特征。百購(gòu)行業(yè)的消費(fèi)場(chǎng)景豐富(體驗(yàn)業(yè)態(tài)、試穿試用、售后服務(wù)等)、觸點(diǎn)多元(停車(chē)、卡券、電梯等)、環(huán)節(jié)繁復(fù)(如模式上,就有出租、自營(yíng)、聯(lián)營(yíng),商品供應(yīng)鏈更為復(fù)雜),為做好這些工作,需要復(fù)雜多樣化的信息系統(tǒng)。

由于數(shù)字化需求的多樣性和復(fù)雜性,同一個(gè)服務(wù)商很難同時(shí)完成多項(xiàng)需求,這也就導(dǎo)致很多零售商上線(xiàn)了幾十甚至上百套系統(tǒng)。為了梳理零售業(yè)特別是百貨和購(gòu)物中心業(yè)態(tài)系統(tǒng)需求的共性特點(diǎn),中國(guó)百貨商業(yè)協(xié)會(huì)于2021年組建了“新時(shí)期百購(gòu)行業(yè)IT及數(shù)字化系統(tǒng)需求研究”項(xiàng)目組,由知名零售商和服務(wù)商代表加入,分析、匯總、對(duì)接需求,改善運(yùn)營(yíng)支持。

項(xiàng)目組的主要工作包括開(kāi)展行業(yè)調(diào)研、編制流程規(guī)范、企業(yè)交流走訪(fǎng)、推廣優(yōu)秀案例等。由于受到疫情影響,項(xiàng)目組的很多線(xiàn)下工作沒(méi)能正常開(kāi)展。

為更深入、全面了解百購(gòu)行業(yè)的系統(tǒng)需求,近期項(xiàng)目組在2021年調(diào)研的基礎(chǔ)上,繼續(xù)開(kāi)展了“百購(gòu)行業(yè)IT及數(shù)字化系統(tǒng)需求”調(diào)查。本次調(diào)查采用問(wèn)卷方式,分為企業(yè)基本情況、前臺(tái)系統(tǒng)、中臺(tái)支撐、后臺(tái)系統(tǒng)、其它等五個(gè)方面,同時(shí)在調(diào)研中開(kāi)展了部分專(zhuān)家和CIO/CDO訪(fǎng)談。

此次調(diào)查共收到有效反饋問(wèn)卷35份,問(wèn)卷填寫(xiě)人均為所在企業(yè)的信息化或數(shù)字化負(fù)責(zé)人,他們大多在信息化和數(shù)字化崗位上工作多年,是行業(yè)數(shù)字化演變的親歷者。

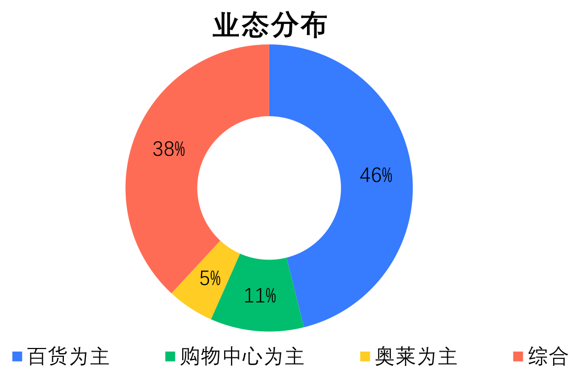

1. 業(yè)態(tài)分布

反饋問(wèn)卷的企業(yè),百貨業(yè)態(tài)占近一半,為46%。綜合業(yè)態(tài)(既有百貨、購(gòu)物中心、也有超市等其它業(yè)態(tài))占38%,購(gòu)物中心為11%,業(yè)態(tài)占比與上年調(diào)查情況類(lèi)似。

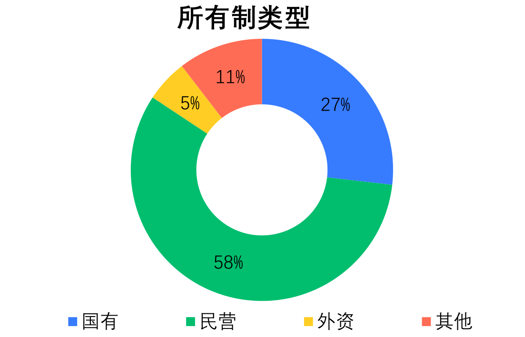

2. 所有制類(lèi)型

樣本企業(yè)以民營(yíng)為主,占比為58%。國(guó)有企業(yè)近三分之一,為27%。

另外,樣本企業(yè)2021年平均擁有門(mén)店60家(有的企業(yè)多業(yè)態(tài)經(jīng)營(yíng),有超市、便利店等業(yè)態(tài),拉高了平均值),平均銷(xiāo)售規(guī)模為113億,線(xiàn)上銷(xiāo)售占比為6%,代表了行業(yè)中規(guī)模和經(jīng)營(yíng)水平較高的企業(yè)。

二、前臺(tái)系統(tǒng)

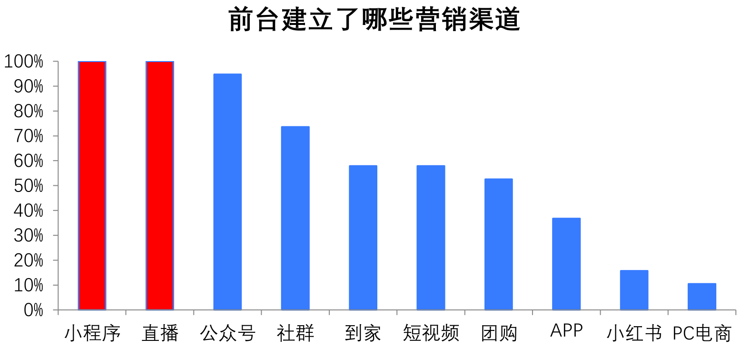

1. 前臺(tái)建立了哪些營(yíng)銷(xiāo)渠道(多選)

大多數(shù)線(xiàn)下企業(yè),已經(jīng)建立了多個(gè)線(xiàn)上營(yíng)銷(xiāo)渠道。其中直播和小程序成為企業(yè)全渠道的標(biāo)配,銷(xiāo)售占比逐年提升。當(dāng)然對(duì)于很多中小零售企業(yè)來(lái)說(shuō),直播的利用率還不是很高。

營(yíng)銷(xiāo)渠道的整體排序與2021年調(diào)查一致,只是個(gè)別渠道的占比有所變化,如公眾號(hào)和社群略有上升,APP下降幅度明顯,PC電商已逐步停用,目前仍在使用的企業(yè)已經(jīng)很少,或僅作為移動(dòng)端的一個(gè)入口。這也反映了企業(yè)全渠道更加輕量化的趨勢(shì)。

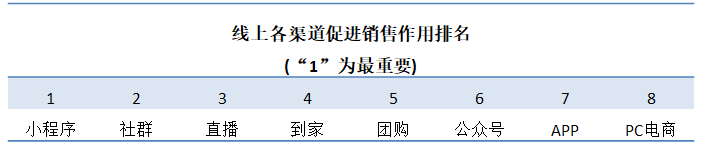

2. 線(xiàn)上各渠道促進(jìn)銷(xiāo)售作用排名

在企業(yè)所有線(xiàn)上渠道中,小程序的銷(xiāo)售占比最高,有的企業(yè)已超過(guò)10%。其次是社群和直播,專(zhuān)柜到家的占比也明顯提高。

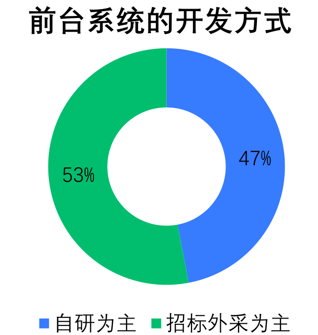

3. 前臺(tái)系統(tǒng)的開(kāi)發(fā)方式

零售企業(yè)的系統(tǒng)開(kāi)發(fā),大致可分為自主研發(fā)和對(duì)外采購(gòu)兩大類(lèi)。在企業(yè)的前臺(tái)系統(tǒng)開(kāi)發(fā)中,自研為主的占比達(dá)到了47%(因調(diào)研反饋的企業(yè)規(guī)模均較大,能力較強(qiáng),這一比例偏高。根據(jù)訪(fǎng)談的情況,從全行業(yè)來(lái)看,前端自研的占比不到1/3),比2021年有比較大的提升,這與系統(tǒng)需求的多樣性以及服務(wù)商的服務(wù)滿(mǎn)足能力直接相關(guān),樣本略有差異也是一方面原因。

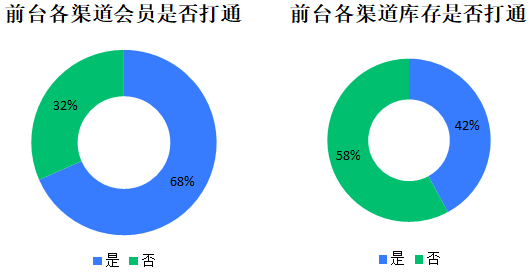

4. 前臺(tái)各渠道的會(huì)員和庫(kù)存是否打通

前臺(tái)多渠道會(huì)員打通占比為68%,未打通為32%,與去年數(shù)值一致。庫(kù)存打通占比不到一半,為42%,比2021年略有提高。這與百購(gòu)行業(yè)商品經(jīng)營(yíng)特點(diǎn)直接相關(guān),商品管理的主導(dǎo)權(quán)在品牌商。多業(yè)態(tài)的企業(yè),超市板塊庫(kù)存打通占比較高。

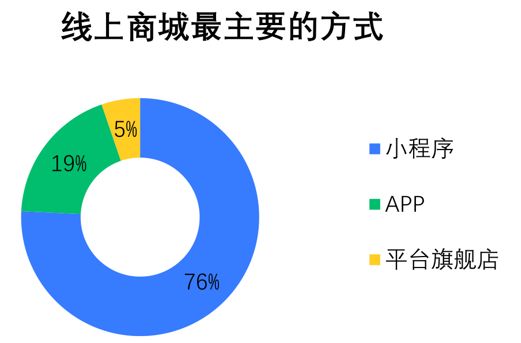

5. 線(xiàn)上商城最主要方式

所有反饋問(wèn)卷的企業(yè),全部上線(xiàn)了小程序功能,其中76%的企業(yè)把小程序作為線(xiàn)上商城的最主要方式,在中國(guó)百貨商業(yè)協(xié)會(huì)之前推廣的案例中,有的企業(yè)小程序商城銷(xiāo)售可以達(dá)到數(shù)億元。其它作為商城主要方式的,分別是APP(個(gè)別大型企業(yè))和平臺(tái)旗艦店。在線(xiàn)上商城的服務(wù)商中,對(duì)有贊、微盟的提及頻率最高。

中國(guó)百貨商業(yè)協(xié)會(huì)發(fā)布的《小程序應(yīng)用報(bào)告》數(shù)據(jù)顯示,2021年百貨和購(gòu)物中心的小程序增長(zhǎng)強(qiáng)勁,GMV同比增長(zhǎng)118%,全年百貨和購(gòu)物中心下單購(gòu)物用戶(hù)超過(guò)1.5億,全年小程序GMV過(guò)億的百貨和購(gòu)物中心企業(yè)超過(guò)50家(數(shù)據(jù)源于騰訊小程序)。小程序的發(fā)展趨勢(shì)包括:搭建一站式服務(wù)平臺(tái)、深化數(shù)字化會(huì)員及營(yíng)銷(xiāo)、助力導(dǎo)購(gòu)分銷(xiāo)體系等。

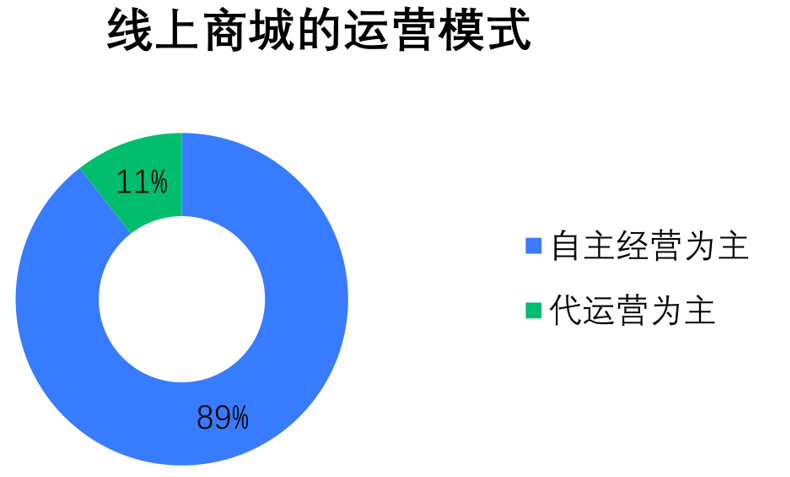

6. 線(xiàn)上商城的運(yùn)營(yíng)模式

近9成的線(xiàn)上商場(chǎng)以自主運(yùn)營(yíng)為主,只有少數(shù)采取代運(yùn)營(yíng)方式。這與線(xiàn)上商城的開(kāi)展方式直接相關(guān),原來(lái)APP、PC電商、平臺(tái)旗艦店的運(yùn)營(yíng)較重,很多企業(yè)不具備相應(yīng)能力。

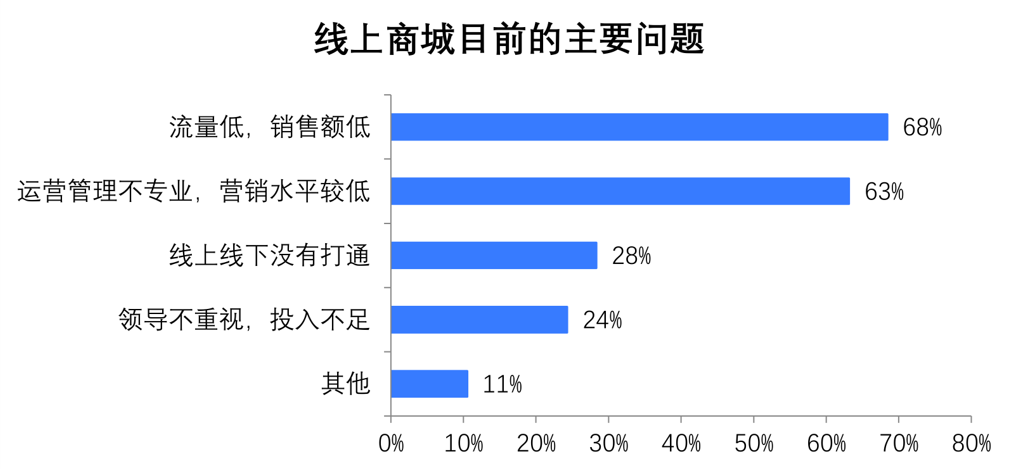

7. 線(xiàn)上商城目前的主要問(wèn)題(多選)

“流量低,銷(xiāo)售額低”是調(diào)查顯示的最主要的問(wèn)題,“專(zhuān)業(yè)水平不夠”的占比也較高。在其它的選項(xiàng)中,有企業(yè)提出“進(jìn)一步拓展空間和成本較高”、“轉(zhuǎn)租賃模式后,缺乏流量和價(jià)格競(jìng)爭(zhēng)力”等問(wèn)題。

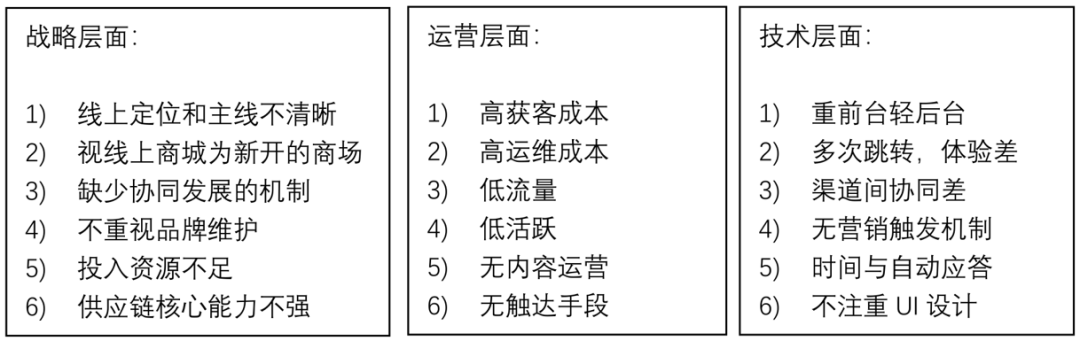

在中國(guó)百貨商業(yè)協(xié)會(huì)之前的專(zhuān)題報(bào)告中,分析了零售企業(yè)全渠道過(guò)程中的主要問(wèn)題,包括:

以其中的一個(gè)問(wèn)題舉例。在戰(zhàn)略層面,有的企業(yè)把線(xiàn)上商城單純看作是新開(kāi)的一家商場(chǎng),用傳統(tǒng)的手段進(jìn)行經(jīng)營(yíng),例如把低價(jià)商品作為主要攬客手段,沒(méi)有線(xiàn)上的內(nèi)容運(yùn)營(yíng),沒(méi)有豐富的觸達(dá)手段,沒(méi)有持續(xù)的品牌維護(hù)。與線(xiàn)下協(xié)同也不夠,甚至有的店慶活動(dòng)也是線(xiàn)上線(xiàn)下各做各的,有不同的考核指標(biāo),這導(dǎo)致企業(yè)有限的資源和力量分散,全渠道業(yè)務(wù)沒(méi)有持續(xù)性。

8. 線(xiàn)下是否有客流信息收集分析系統(tǒng)

64%的企業(yè)上線(xiàn)了客流信息收集分析系統(tǒng),在沒(méi)有上的36%企業(yè)中,43%表示一年內(nèi)計(jì)劃增加(以百貨和購(gòu)物中心為主),57%仍沒(méi)有計(jì)劃。客流系統(tǒng)的服務(wù)商中,匯納和海康威視被大家提到的頻率較高。

9. 是否開(kāi)展了導(dǎo)購(gòu)分銷(xiāo)模式

有42%的企業(yè)建立了導(dǎo)購(gòu)分銷(xiāo)模式。在沒(méi)有建立的企業(yè)中,有三分之一計(jì)劃年內(nèi)開(kāi)展導(dǎo)購(gòu)分銷(xiāo)模式。導(dǎo)購(gòu)分銷(xiāo)是建立在與品牌商深度合作、商品數(shù)字化和供應(yīng)鏈路程度較高的前提下開(kāi)展的,有的企業(yè)還不具備這樣的條件。

有的企業(yè)由于缺乏必要的工具,擔(dān)心導(dǎo)購(gòu)承擔(dān)線(xiàn)上任務(wù)后,日常工作難以管理(如為何使用手機(jī)、什么情況下使用手機(jī)、用手機(jī)干什么),沒(méi)有開(kāi)展導(dǎo)購(gòu)分銷(xiāo)模式的動(dòng)力。

10. 是否開(kāi)展專(zhuān)柜到家業(yè)務(wù)

63%的企業(yè)已開(kāi)展專(zhuān)柜到家服務(wù)。在還沒(méi)有開(kāi)展的37%企業(yè)中,有29%計(jì)劃一年內(nèi)上線(xiàn)。專(zhuān)柜到家是線(xiàn)上商城履約的重要方式,同樣也需要與品牌商進(jìn)行深度的供應(yīng)鏈和信息化整合。

三、中臺(tái)支撐

1. 對(duì)中臺(tái)的看法

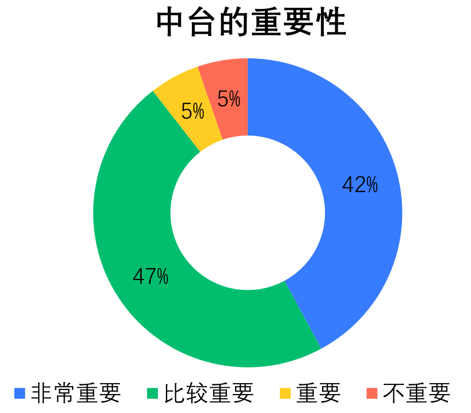

中臺(tái)是過(guò)去兩年行業(yè)數(shù)字化過(guò)程中的熱詞,同時(shí)爭(zhēng)議也很大,爭(zhēng)議的焦點(diǎn),主要是上中臺(tái)的時(shí)機(jī)和投入產(chǎn)出。有觀(guān)點(diǎn)認(rèn)為中小規(guī)模的企業(yè)沒(méi)必要上中臺(tái);也有觀(guān)點(diǎn)認(rèn)為中臺(tái)的資本投入和整合的工作量投入過(guò)大,上中臺(tái)得不償失。但不論哪種看法,很少有企業(yè)認(rèn)為中臺(tái)不重要,調(diào)查顯示,樣本企業(yè)中認(rèn)為非常重要和比較重要的占比近9成。

訪(fǎng)談中,專(zhuān)家認(rèn)為,中臺(tái)不是一個(gè)產(chǎn)品,而是一個(gè)管理的概念,起始于數(shù)據(jù)交換、整合、統(tǒng)一處理的需求,是實(shí)現(xiàn)一系列功能的集合。目前各個(gè)企業(yè)在中臺(tái)的認(rèn)識(shí)上仍有不統(tǒng)一的地方。

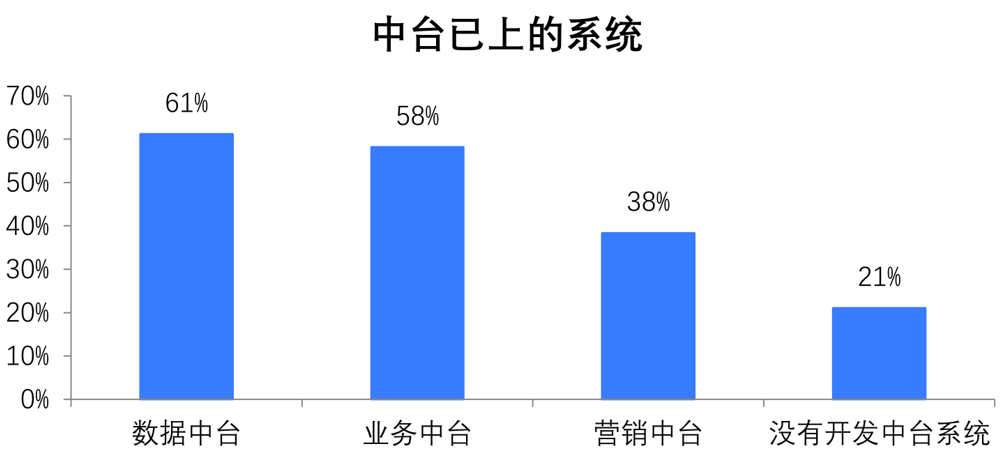

2. 是否上線(xiàn)中臺(tái)系統(tǒng)

樣本企業(yè)中,有21%的企業(yè)還沒(méi)有上線(xiàn)中臺(tái)系統(tǒng)。上線(xiàn)的企業(yè)中,大多為中臺(tái)的某一部分業(yè)務(wù),企業(yè)一般對(duì)數(shù)據(jù)中臺(tái)比較重視,占比最高。同時(shí)上線(xiàn)數(shù)據(jù)中臺(tái)、業(yè)務(wù)中臺(tái)、營(yíng)銷(xiāo)中臺(tái)的企業(yè)較少,這與企業(yè)發(fā)展階段、業(yè)務(wù)需求緊迫性、投入能力等都有直接關(guān)系。

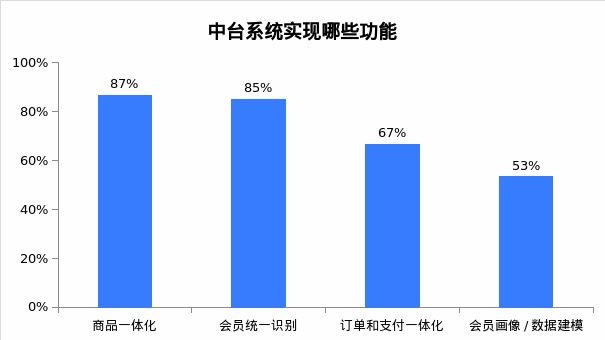

3. 中臺(tái)能夠?qū)崿F(xiàn)哪些功能(多選)

從反饋情況看,大家對(duì)中臺(tái)的商品一體化、會(huì)員一體化、訂單一體化期待較高。選擇的順序和占比與2021年的調(diào)查基本一致。

四、后臺(tái)支撐

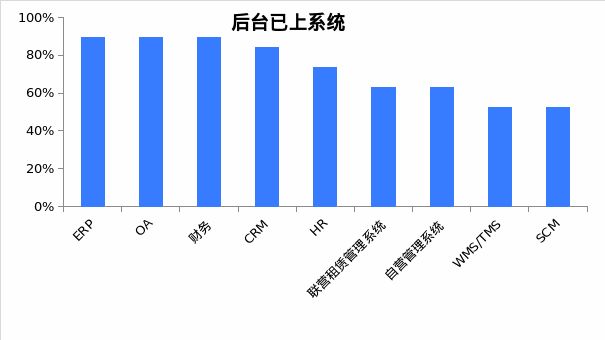

2. 后臺(tái)已上系統(tǒng)(多選)

調(diào)查結(jié)果與2021年的排序基本一致。企業(yè)后臺(tái)普遍建立了ERP、OA、財(cái)務(wù)系統(tǒng)。WMS/TMS、SCM排名靠后,與樣本企業(yè)的構(gòu)成有關(guān),百貨和購(gòu)物中心企業(yè)一般沒(méi)有物流、倉(cāng)儲(chǔ)和供應(yīng)鏈系統(tǒng),部分同時(shí)經(jīng)營(yíng)有超市或便利店的企業(yè)有這方面的系統(tǒng)需求。

2. 最滿(mǎn)意的系統(tǒng)

這一問(wèn)題回答較為分散,提到的有ERP、租賃系統(tǒng)、OA系統(tǒng)、銷(xiāo)售分析系統(tǒng)等,說(shuō)明企業(yè)的系統(tǒng)應(yīng)用差異性較大,同一系統(tǒng)在不同企業(yè)中的重要性不同,應(yīng)用水平不一。

3. 最不滿(mǎn)意的系統(tǒng)

與2021年保持一致,CRM仍是最不滿(mǎn)意的系統(tǒng)。主要原因包括:系統(tǒng)沒(méi)打通、線(xiàn)上功能弱、不精準(zhǔn)、個(gè)性化不夠、多年沒(méi)有更新等。其次是ERP,原因包括:架構(gòu)問(wèn)題,擴(kuò)展性差;不夠靈活,不能適應(yīng)業(yè)務(wù)的變化。

4. 促銷(xiāo)季高并發(fā)情況下,后臺(tái)系統(tǒng)運(yùn)行情況

“處理平緩”和“基本無(wú)感”的占比達(dá)到93%,與2021年調(diào)查基本持平,說(shuō)明企業(yè)多年信息化,后臺(tái)建設(shè)富有成效。后臺(tái)穩(wěn),前面的營(yíng)銷(xiāo)就會(huì)更加靈活。

5. 下一步將重點(diǎn)打造的系統(tǒng)

選擇CRM(特別是升級(jí)為SCRM)和數(shù)據(jù)中臺(tái)的占比均超過(guò)50%。對(duì)于打造系統(tǒng)的方式,7成以升級(jí)為主,其它為新系統(tǒng)替代方式。

五、其它系統(tǒng)

1. 公司系統(tǒng)是否上云

樣本企業(yè)中有48%上云,比2021年略有提高。服務(wù)商較為分散,涵蓋市場(chǎng)上的主流產(chǎn)品,阿里云、騰訊云、華為云、京東云、電信云等。

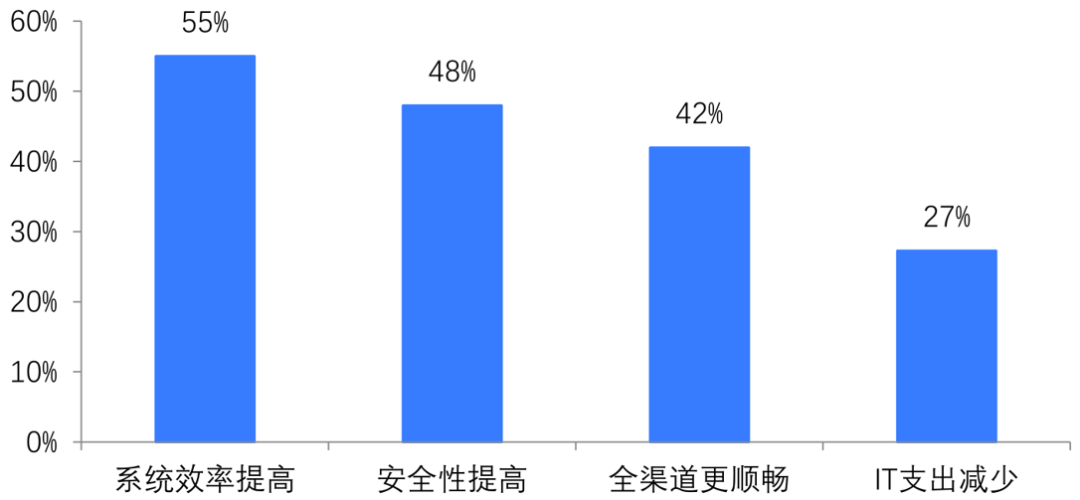

2. 上云作用效果(多選)

對(duì)于上云的效果,部分企業(yè)的感受不是很確定,對(duì)上云各項(xiàng)優(yōu)勢(shì)的評(píng)價(jià)都不算太高。在訪(fǎng)談中,大家認(rèn)為零售的業(yè)務(wù)較為復(fù)雜,一項(xiàng)成果的產(chǎn)生,可能是由多種因素作用綜合形成的,比如說(shuō)系統(tǒng)效率提高了,可能是由于培訓(xùn)到位,也可能是主要管理者加強(qiáng)了管理。

3. 除了ERP中的會(huì)員模塊,公司是否上線(xiàn)了專(zhuān)門(mén)會(huì)員營(yíng)銷(xiāo)/私域流量運(yùn)營(yíng)工具

盡管私域流量是當(dāng)前營(yíng)銷(xiāo)熱點(diǎn),但反饋問(wèn)卷的企業(yè)中,仍有近一半沒(méi)有專(zhuān)門(mén)的運(yùn)營(yíng)工具。在沒(méi)有專(zhuān)門(mén)工具的企業(yè)中,有一半計(jì)劃在一年內(nèi)上線(xiàn)相關(guān)系統(tǒng)。

4. 是否上線(xiàn)了專(zhuān)門(mén)商業(yè)智能BI的工具/系統(tǒng)

BI是相對(duì)模糊的概念,超過(guò)80%的企業(yè)上線(xiàn)了相關(guān)工具,BI大大小小的應(yīng)用很多,大部分企業(yè)或多或少有相關(guān)的產(chǎn)品。而上線(xiàn)人工智能產(chǎn)品的,僅占10%,主要是供應(yīng)鏈方面,自動(dòng)補(bǔ)貨、物流內(nèi)部作業(yè)等。有三分之一的企業(yè)計(jì)劃一年內(nèi)上線(xiàn)人工智能產(chǎn)品。

5. 核心系統(tǒng)是否考慮使用SAAS模式

68%的受訪(fǎng)企業(yè)持有否定態(tài)度,主要原因包括:

1.)企業(yè)關(guān)注數(shù)據(jù)安全,希望自己掌控核心數(shù)據(jù);

2.)業(yè)務(wù)需求復(fù)雜度高,無(wú)法滿(mǎn)足企業(yè)個(gè)性化需求;

3.)已有運(yùn)營(yíng)平穩(wěn)的系統(tǒng),不愿意更換;

4.)不匹配企業(yè)現(xiàn)有業(yè)務(wù)。

對(duì)于個(gè)性化需求,訪(fǎng)談專(zhuān)家認(rèn)為,很多軟件具備適應(yīng)多樣化需求的能力,有時(shí)問(wèn)題可能出在零售商。例如在數(shù)字化團(tuán)隊(duì)進(jìn)行成果輸出時(shí),形式相對(duì)固化,沒(méi)有充分展現(xiàn)軟件產(chǎn)品業(yè)務(wù)模型的靈活性,有時(shí)會(huì)出現(xiàn)行業(yè)常說(shuō)的“很多系統(tǒng)功能浪費(fèi)了”的現(xiàn)象。

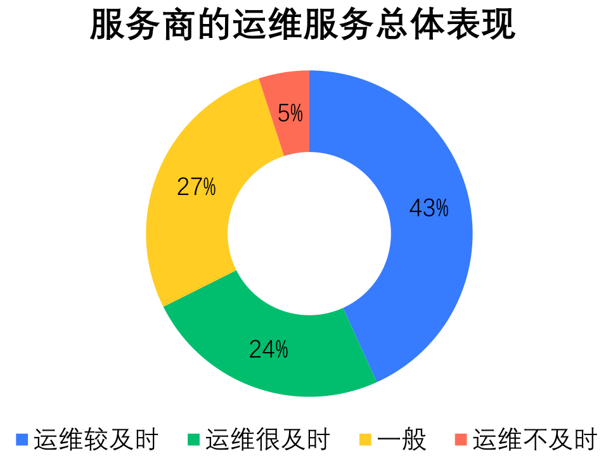

6. 目前服務(wù)商的系統(tǒng)運(yùn)維表現(xiàn)

對(duì)服務(wù)商的整體評(píng)價(jià)較為積極,認(rèn)為“很及時(shí)”和“較及時(shí)”的占比達(dá)到67%,認(rèn)為“運(yùn)維很不及時(shí)”的為0,與2021年情況相近。說(shuō)明零售商與系統(tǒng)服務(wù)商合作中雖然有一些磕磕碰碰,但關(guān)系整體融洽。

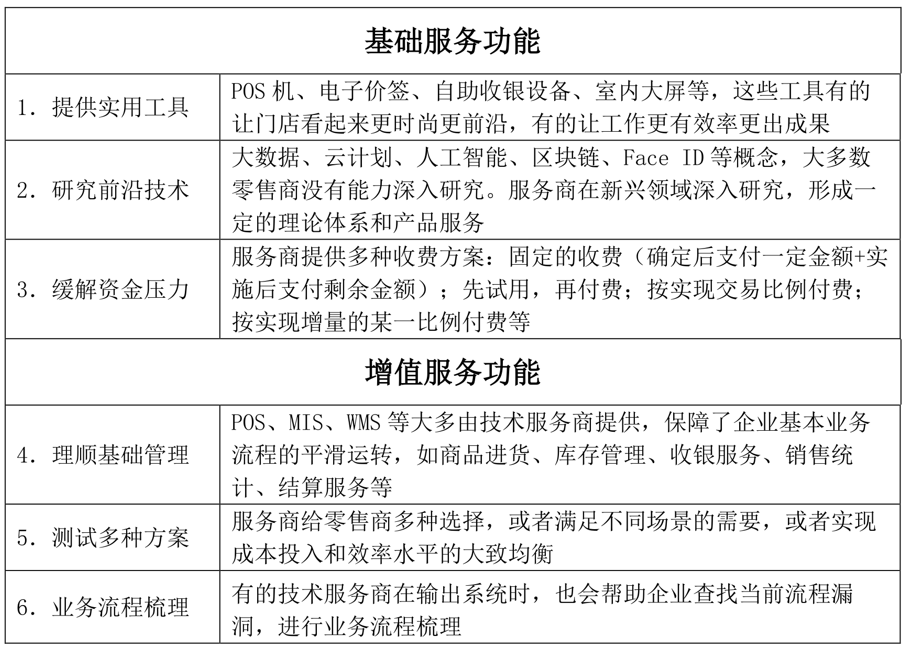

服務(wù)商對(duì)零售數(shù)字化的發(fā)展一直起到積極的促進(jìn)作用。他們一般都會(huì)針對(duì)行業(yè)熱點(diǎn)和趨勢(shì),就某些細(xì)分領(lǐng)域進(jìn)行大量研發(fā),這是一般零售企業(yè)不具備的能力。具體來(lái)看,主要有基礎(chǔ)服務(wù)和增值服務(wù)二個(gè)層面共六個(gè)方面的作用:

7. 對(duì)服務(wù)商的希望

按重要性,從第1位到第6位的依次是:運(yùn)維及時(shí)、運(yùn)營(yíng)支持強(qiáng)、技術(shù)先進(jìn)、交付快、接口友好、彈性強(qiáng)。

零售商對(duì)技術(shù)服務(wù)商的希望 | |

1 | 運(yùn)維及時(shí) |

2 | 運(yùn)營(yíng)支持強(qiáng) |

3 | 技術(shù)先進(jìn) |

4 | 交付快 |

5 | 接口友好 |

6 | 彈性強(qiáng) |

訪(fǎng)談中,企業(yè)認(rèn)為,接口問(wèn)題是企業(yè)現(xiàn)實(shí)的痛點(diǎn),因?yàn)槠髽I(yè)一般上線(xiàn)多個(gè)系統(tǒng),各系統(tǒng)之間需要打通,但往往因?yàn)橐蛲ń涌谛枰ㄙM(fèi)大量時(shí)間和費(fèi)用,額外增加企業(yè)成本。

8. 公司IT和數(shù)字化預(yù)算范圍

公司IT和數(shù)字化預(yù)算(占銷(xiāo)售的比例)平均為0.58%,比2021年的平均值0.4%提高近0.2個(gè)百分點(diǎn)。低的千三左右,高的近1%。

9. 對(duì)IT和數(shù)字化方面的建議

1.) 給零售商的建議

提升決策層對(duì)數(shù)字化的認(rèn)可和支持

形成以數(shù)據(jù)作為決策依據(jù)和考核指標(biāo)的管理方式

一定要結(jié)合自己公司的發(fā)展現(xiàn)狀和實(shí)際需求去建設(shè)信息化

在CRM系統(tǒng)、中臺(tái)系統(tǒng)方面結(jié)合企業(yè)自身業(yè)務(wù)需求進(jìn)行項(xiàng)目推進(jìn)

實(shí)體商業(yè)數(shù)字化必須重視線(xiàn)下環(huán)節(jié)對(duì)會(huì)員數(shù)據(jù)的采集

2.) 對(duì)數(shù)字化團(tuán)隊(duì)建設(shè)的建議

需要專(zhuān)業(yè)化的數(shù)字化運(yùn)營(yíng)團(tuán)隊(duì)

公司內(nèi)部IT人員要部分轉(zhuǎn)型參與到業(yè)務(wù)流程設(shè)計(jì)中

提高對(duì)一線(xiàn)導(dǎo)購(gòu)人員和管理人員的賦能,讓他們能及時(shí)了解現(xiàn)場(chǎng)的人貨場(chǎng)情況,并及時(shí)做出利于經(jīng)營(yíng)提升的動(dòng)作

在考核與激勵(lì)機(jī)制方面與其它團(tuán)隊(duì)保持適當(dāng)差異

3.) 對(duì)服務(wù)商選擇的建議

需要有更多熟悉業(yè)務(wù)和實(shí)踐經(jīng)驗(yàn)的數(shù)字化服務(wù)供應(yīng)商

需要更具有實(shí)操性的應(yīng)用解決方案

提供的系統(tǒng)應(yīng)穩(wěn)定、開(kāi)放、維護(hù)及時(shí)

人工智能作用應(yīng)主要體現(xiàn)在簡(jiǎn)化工作崗位

4.)對(duì)行業(yè)交流的建議

增強(qiáng)行業(yè)的數(shù)字化交流和探討,特別是小范圍、專(zhuān)題性交流,提高知識(shí)和實(shí)踐水平。

附件1:

“百購(gòu)行業(yè)IT及數(shù)字化系統(tǒng)需求研究”項(xiàng)目組成員

(排名不分先后)

附件2:

中國(guó)百貨商業(yè)協(xié)會(huì)簡(jiǎn)介

中國(guó)百貨商業(yè)協(xié)會(huì)(CCAGM)成立于1990年,是流通領(lǐng)域成立最早、最具影響力的全國(guó)性行業(yè)組織之一,2009年就被國(guó)家民政部評(píng)為4A級(jí)社團(tuán)組織。

經(jīng)過(guò)30多年的成長(zhǎng)發(fā)展,目前協(xié)會(huì)擁有企業(yè)會(huì)員近千家,除了遍及全國(guó)的百貨零售企業(yè)和購(gòu)物中心,以及日用工業(yè)品零售、批發(fā)、生產(chǎn)企業(yè)外,還包括眾多線(xiàn)上線(xiàn)下不同業(yè)態(tài)的零售企業(yè),如大型超市、專(zhuān)業(yè)店、專(zhuān)賣(mài)店等。

協(xié)會(huì)的主要活動(dòng)包括:參與流通政策制定和組織相關(guān)標(biāo)準(zhǔn)起草、開(kāi)展行業(yè)調(diào)研并撰寫(xiě)相關(guān)報(bào)告、組織專(zhuān)題會(huì)議和培訓(xùn)、開(kāi)展企業(yè)交流互動(dòng)等。其中,由中國(guó)百貨商業(yè)協(xié)會(huì)主辦的“中國(guó)百貨零售業(yè)年會(huì)暨商業(yè)創(chuàng)新峰會(huì)”已連續(xù)召開(kāi)17屆,每年有千余名行業(yè)高管出席,成為業(yè)內(nèi)人士每年歡聚一堂、結(jié)交新朋友、獲得新知識(shí)的大平臺(tái)。其它會(huì)議活動(dòng)還包括:零售營(yíng)銷(xiāo)大會(huì)、技術(shù)應(yīng)用大會(huì)、購(gòu)物中心峰會(huì)、零售轉(zhuǎn)型分享會(huì)等。

中國(guó)百貨商業(yè)協(xié)會(huì)下設(shè)有數(shù)字商業(yè)分會(huì)、自助售貨行業(yè)分會(huì)、化妝品國(guó)際分會(huì)、零售場(chǎng)景創(chuàng)新專(zhuān)業(yè)委員會(huì)、奧特萊斯產(chǎn)業(yè)發(fā)展工作委員會(huì)等分支機(jī)構(gòu)。

協(xié)會(huì)工作目標(biāo)與方針:橋梁紐帶 匯集 分享

了解更多資訊,請(qǐng)關(guān)注協(xié)會(huì)公號(hào)

往期推薦

導(dǎo)購(gòu)服務(wù)案例展示——濰坊百貨集團(tuán):傳播感動(dòng)服務(wù),全員服務(wù)提升

零售數(shù)字化案例展示——北京愛(ài)特茂打通租賃商戶(hù)微信&支付寶支付即積分

零售數(shù)字化案例展示——天虹借力線(xiàn)上公域引流實(shí)體門(mén)店,提升商業(yè)價(jià)值助力業(yè)績(jī)?cè)鲩L(zhǎng)

關(guān)注公眾號(hào)

關(guān)注抖音

關(guān)注微博